https://gall.dcinside.com/board/view/?id=immovables&no=7080580

정부가 총선때까지 신용평가사들에게 PF 관련 리포트를 발표하지 말라고 요청 했고

실제로 총선이 끝나자 신평사들에서 PF 관련 리포트들이 쏟아져 나왔다는 내용은 위 글로 알렸음.

그러자 신평사에서 쏟아낸 PF 관련 리포트를 보고 난 금감원의 반응이...

https://n.news.naver.com/mnews/article/009/0005289239?sid=101

이례적으로 금감원이 민간 신용평가사들의 리포트에 신경질적으로 반응하며 시장에 불안감이 퍼지는것을 차단하려는 모습이다.

정말 금감원 말대로 과장 된것일까? 그건 무조건 괜찮다. 관리 가능하다.는 대답이 정해져 있는 관료 집단 금감원의 입장일뿐이고

오히려 (태영건설 워크아웃 들어가기 직전까지도 신용등급 A를 줬던) 신평사들 조차 위험을 과소평가 하고 있는걸로 보인다.

왜냐하면 그동안 금감원이 밝혀 온 부동산 PF 규모 부터가 쌩구라인걸로 드러났기 때문이다.

https://n.news.naver.com/mnews/article/123/0002330715?sid=101

금감원은 그동안 '전 금융권의 부동산PF 규모'가 135.6조원이라며 하나도 안빼놓고 다 넣은듯이 발표해왔는데 알고보니

최근 한국은행 설명회에서 금감원이 발표해 온 저 수치엔 뱅크런 났던 새마을금고는 아예 들어가지도 않았다고 한은이 밝힘.

이걸 이상하게 여긴 한국경제 신문 건설부동산 담당 기자가 2주 넘게 이 부분에 대해서 취재를 했고 그 결과를 아래 기사로 썼음.

https://n.news.naver.com/mnews/article/015/0004973262?sid=110

즉, 지금 유일한 부동산 PF 공식 통계인 금감원의 135.6조원은 가장 위험한 새마을금고 조차 안들어가 있는 반쪽짜리 통계고

전체 규모도 제대로 모르면서 무조건 "괜찮다"고만 하는 정부 말을 믿을수 있겠냐면 겪어본 업계 선수들은 회의적이다라는것임.

한국경제 신문은 재벌들이 지분을 50% 이상 소유해서 재벌의 이익을 대변한다는 세간의 평가가 있는 신문인데도 이렇게 얘기함.

그럼 진짜 부동산 PF 와 관련된 부동산 익스포져의 규모는 얼마일까? 이제 이 글의 결론을 향해 간다.

금감원이 전 금융권 부동산 PF 대출 잔액이라고 발표해 온 135.6조원이라는 숫자를 잘 기억하기 바람.

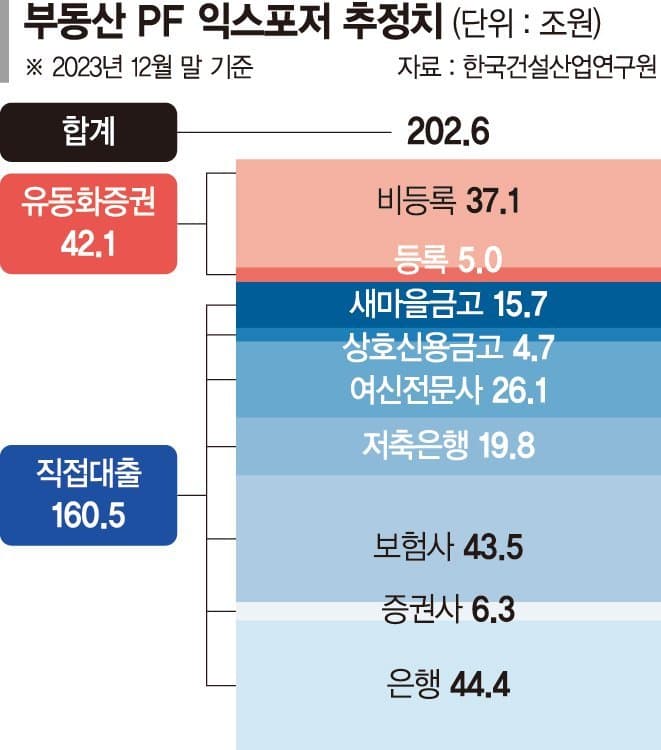

이번엔 건설업계 건설사들의 이익을 대변하는 건설산업연구원에서 발표한 부동산 PF 익스포저 추정치다.

여기엔 금감원 발표치엔 포함되지 않았던 새마을금고분과 PF 유동화증권이 더해져 70조원 증가한 202.6조원으로 불어났다.

PF 유동화증권 (ABS, ABCP, ABSTB)은 노무현때까진 한국에서 쓰이지 않다가 (그래서 서브프라임때 한국 피해가 적었다)

서브프라임 이후 미국을 따라하기 시작하면서 증권사가 중심이 된 2010년대 부동산 금융의 핵심을 차지한 금융 기법인데

은행과 달리 신용창조 (예금을 받아서 대출을 몇배로 튀김) 기능이 없는 증권사가 지들도 부동산 금융에 끼어들기 위해서

대출 기관(은행, 금고등)의 대출 채권을 사서 저금리에 고금리 투자자가 풍부한 시장에 내다 팔고 (유동화) 수수료를 먹었음.

이러면 대출 채권을 증권사로 넘긴 대출 기관은 예대율이 낮아진만큼 또 새로운 대출을 해줄수 있게 되고 이자를 더 벌겠지.

은행 <-> 증권사가 유동화 통해서 왔다갔다 몇바퀴 돌리면서 레버리지=통화량이 기하급수적으로 늘어날 수 있었던것임.

반대로, 고금리가 오니 시중에 유동성이 증발하고 위험한 PF 유동화증권 받아줄 투자자들이 사라지겠지?

PF 대출이 나간 사업장에서 사고가 나면 원래 대출해준 대출 기관에서 문제가 터지고 대출 기관에서만 문제가 끝나야 하지만

애초에 증권사는 저런걸 보증 할 깜냥이 안되는 애들인데 (금융사 체급 은행 > 보험 > 증권) 중간에 끼어든 증권사에 문제가 번지고

그러면 감당 못하는 증권사의 부실화 된 PF 유동화증권을 통해서 다시 채권 시장에 불을 지르면서 금리를 폭등 시킴.

그렇기 때문에 부동산 PF 익스포저 규모를 산정할때 이 PF 유동화증권은 반드시 들어가야 하는것이고

이번 부동산 문제는 선진 금융 기법을 쓰지 않아서 미분양이 지금 보다 10만채가 더 많았어도 별탈 없이 지나갔던 2008년과 달리

부동산을 구성하고 있는 금융적 구조와 성격이 완전히 다르기에 이번은 부동산이 아닌 금융 문제로 다뤄져야 하는 이유가 여기에 있는것임.

여기까지 읽다가 지쳤을것 같지만 그런데 여기도 끝이 아님.

위에 한국경제 기사에 건산연 왈 "부동산펀드는 정확한 통계가 없어 포함하지 못했다"라고 했지.

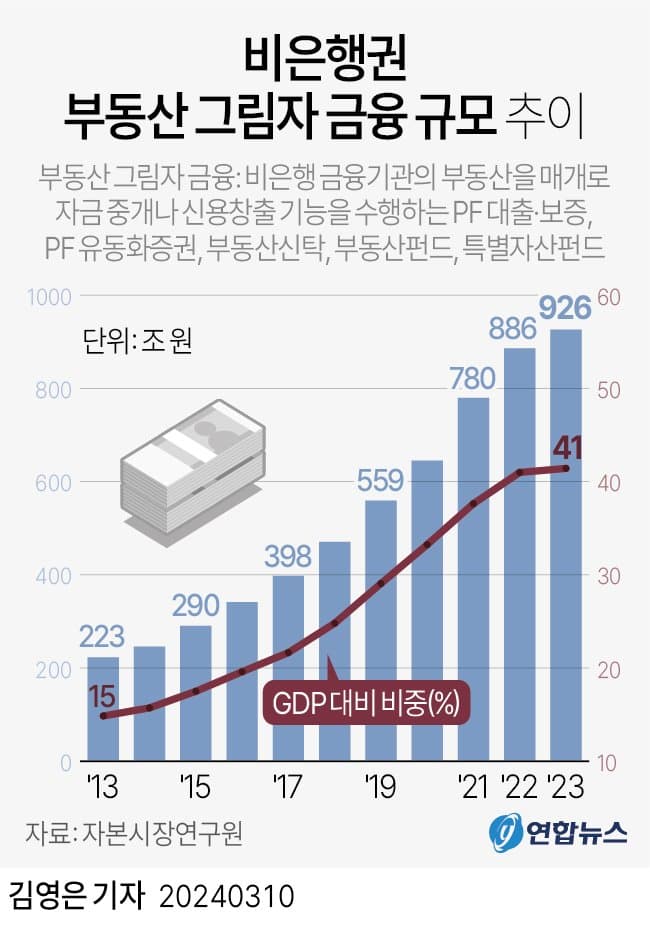

이번엔 여의도 증권업계의 이익을 대변하는 자본시장연구원에서 나온 부동산 금융 통계임.

여기엔 금감원의 부동산PF 대출 + 건산연의 새마을금고 대출분과 부동산 PF 유동화증권에 더해서

부동산 PF 보증과, 부동산 신탁과, 건산연이 통계 없어 못넣었다는 부동산 펀드까지 들어감.

이렇게 산정한 금액이 금감원 공식 발표치인 135.6조원에서 약 800조원 증가한 926조원임.

그래프 제목에서 보다시피 비은행권 즉, 은행은 들어가지도 않은 2금융만 추산한 규모가 이렇다는것임.

부동산 신탁이 부동산 PF와 무슨 관련이냐 싶으면 이전에 썼던 글로 갈음할테니 참고 바람.

https://gall.dcinside.com/board/view/?id=immovables&no=7023937

https://gall.dcinside.com/board/view/?id=dcbest&no=217963

그럼 여기까지 하면 다 한거냐?

쓰는 나도 피곤한데 아직도 끝이 아님.

전세 보증 해줬다가 2023년에만 4조원 넘게 날려먹은 주택도시보증공사가 PF와 뭔 상관이냐?

HUG가 하는 주된 업무가 분양보증, 시공보증등 모든 부동산 관련 된 보증이기 때문임.

즉, 미분양이 나고, PF 사업장이 사고가 나면 그 문제는 당연히 HUG로도 번지게 되어 있음.

이건 앞서 자본시장연구원 발표치 926조원에도 안들어간 수치라서 더해야 함.

그럼 926조원 + 725조원 = 1650조원으로 불어남. (타 보증사 2곳은 넣지도 않음)

이게 과장 된 수치인가? 너네 가계대출, 전세대출, 이런건 넣지도 않았음.

부동산 PF에 직간접적으로 연결 되어 파장이 미치는 선까지만 넣은건데도 이렇고

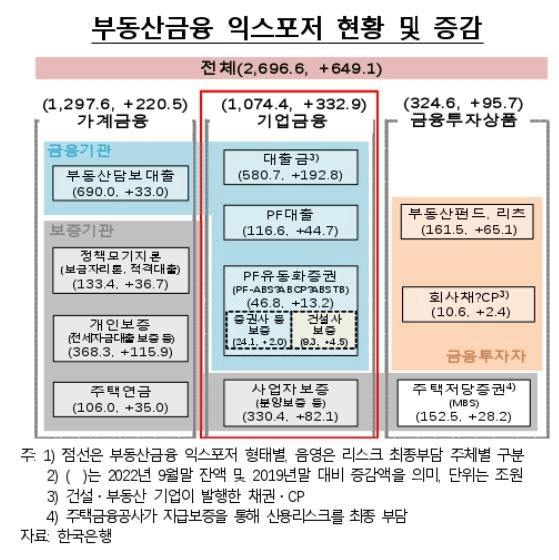

여기에 가계대출, 기업대출 다 넣은 수치는 이미 한국은행이 2022년에 오피셜 때린적이 있음.

위에 가계금융+기업금융+금융투자상품 다 합친게 2,700조원 (2022년 기준) 여기서 가계분 1,300조원을 빼면 1,400조원

2년 지난 시차와 HUG 추정치에 다른 보증기관 2곳은 미포함한거 고려하면 앞서 길게 추정해온 값 1,650조원과 큰 차이가 없지.

정확하지 않더라도 시장 심리 안정시키려는 금감원이 택도 아닌 135조원으로 1/10로 축소해서 발표한거 보단 실체에 가깝다고 본다.

지금 PF 문제는 단순히 은행이 대출해준 문제가 아니고 각종 금융 기법이 동원 됐기 때문에 PF대출 잔액만 봐서는 전체를 알수 없고

미분양이 나고 사업장이 사고가 날때 비로소 수면 위로 올라오는 PF 보증, PF 유동화증권, 신탁사등을 다 포괄해야 전체가 그려짐.

글 제목이 1. 로 시작하는 이유는 다음 내용이 있기 때문임.

너무 길어져서 나머지는 다음에 씀.

커뮤맨 작성

커뮤맨 작성