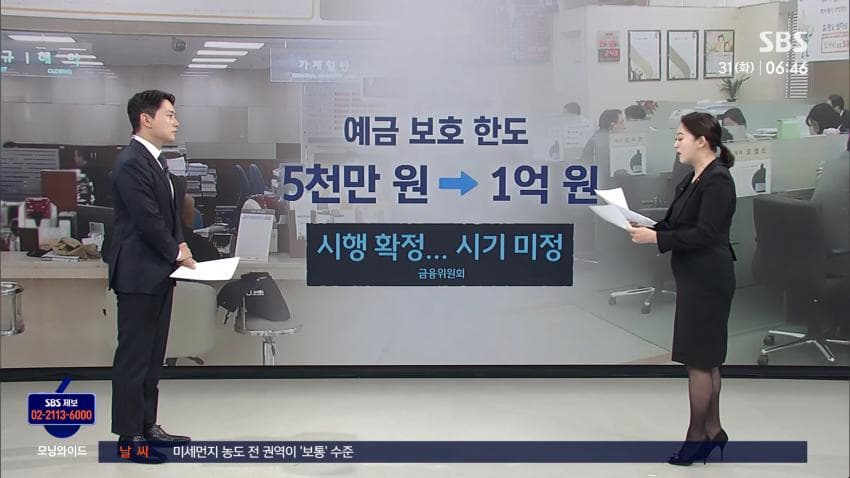

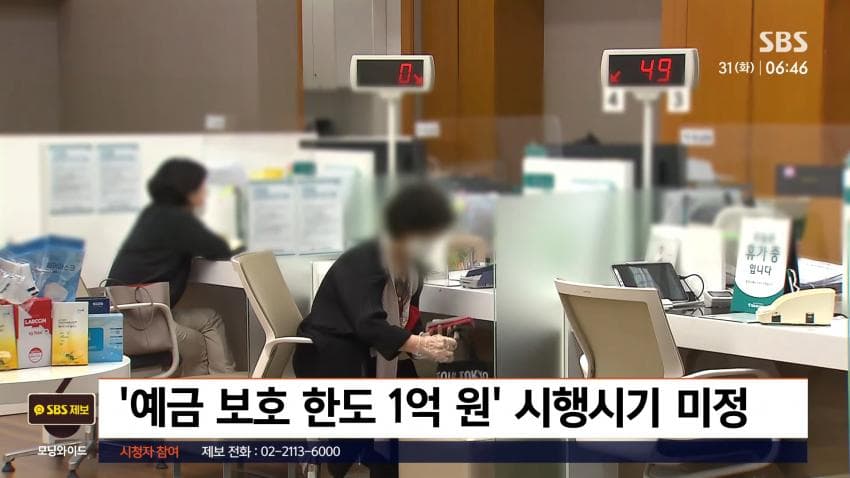

내가 금융기관에 맡긴 예금을 보호받을 수 있는 한도가 5천만 원에서 1억 원으로 올랐습니다. 이게 정확히 언제부터 시행되는 겁니까?

이게 아직 결정되지 않았습니다.

예금 보호 한도를 현행 금융사별로 5천만 원에서 1억 원으로 올리기로 한 관련법 개정안이 지난주 금요일에 국회를 통과하면서 확실하게 시행하기로 확정은 됐는데요.

당장 새해부터 그럼 예적금을 저축은행 한 곳에 1억 원씩 넣어도 되는 거냐, 이걸 제게도 물어보시는 분들이 좀 있어서 정리해 드리려고 합니다.

하기로는 했지만 아직 시기가 정해지지 않았습니다.

최근에 모두 아시는 것처럼 금융시장에 정책 시행에 변수가 많습니다.

내년 초에 개정법을 공포한 후에 1년 안에는 하겠다는 게 금융당국 얘기입니다.

정치적 불확실성이 이어지고 있지만, 그래도 이건 최대한 빨리 정리가 되길 바라는 분들이 많은데요.

일단 조금 더 기다리셔야 합니다.

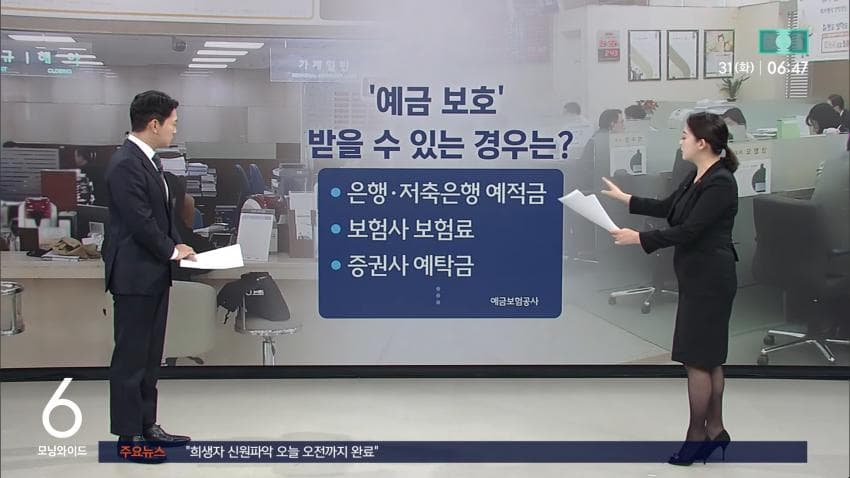

조금 더 기다려야 하는군요. 예금과 적금 외에도 보호받을 수 있는 돈이 있는 겁니까?

이 기회에 다시 한번 정리해 드리면요.

은행이나 저축은행에 넣어놓은 예금과 적금뿐만 아니라 보험사에 부어놓은 보험료, 또 증권사 계좌에 넣어놓은 예탁금 같은 것도 됩니다.

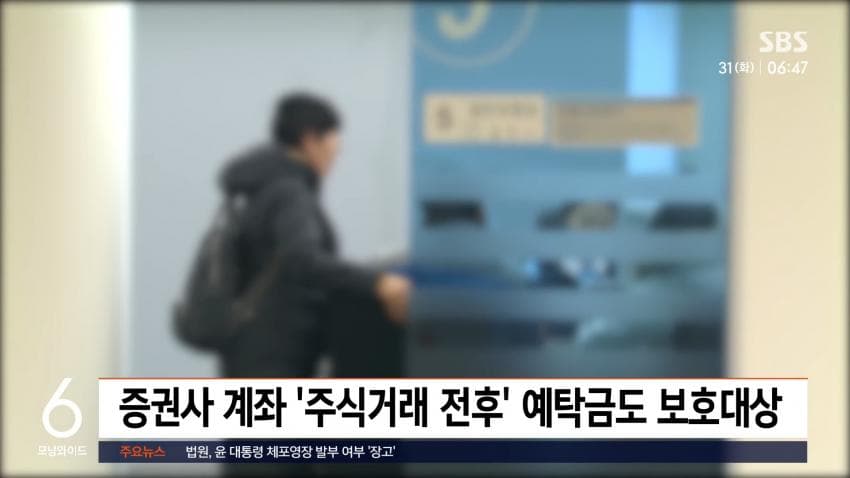

증권사 계좌에 있는 돈이어도 주식 거래 전후에 예금처럼 들어있는 돈은 앞으로 1억 원까지 보호가 된다는 겁니다.

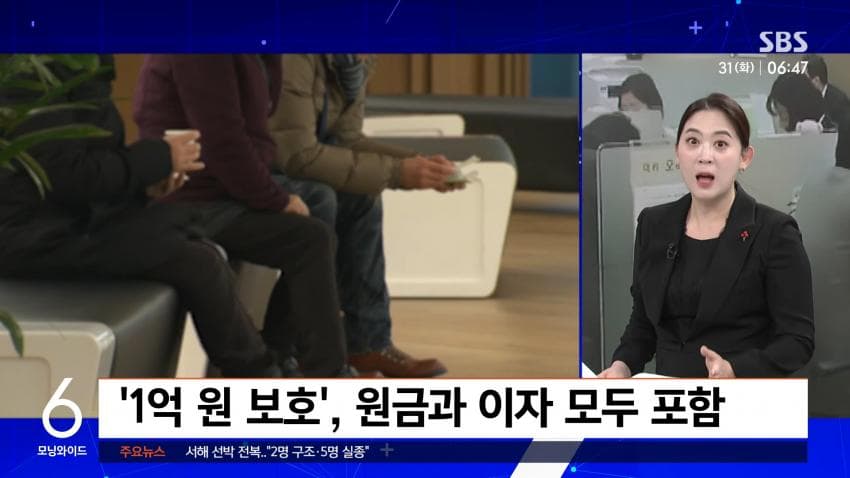

그리고 이거 많이 헷갈려하시는데요.

보호되는 1억 원은 원금과 이자를 합해서입니다.

다시 말해서 지금도 5천만 원까지 보호가 되니까 한 은행에 4천700, 800만 원 정도까지만 넣어두는 식으로 하시는 분들이 많습니다.

유사시에 약정 이자까지 다 받는 걸 확실하게 해 두시려면 한 곳에 1억 원을 꽉 채워서 넣으시면 안 된다는 겁니다.

예적금은 만기에 내가 이자를 얼마나 받을지 미리 알 수 있죠.

그 이자까지 고려해서 한 곳에 넣어둘 돈을 결정하셔야 합니다.

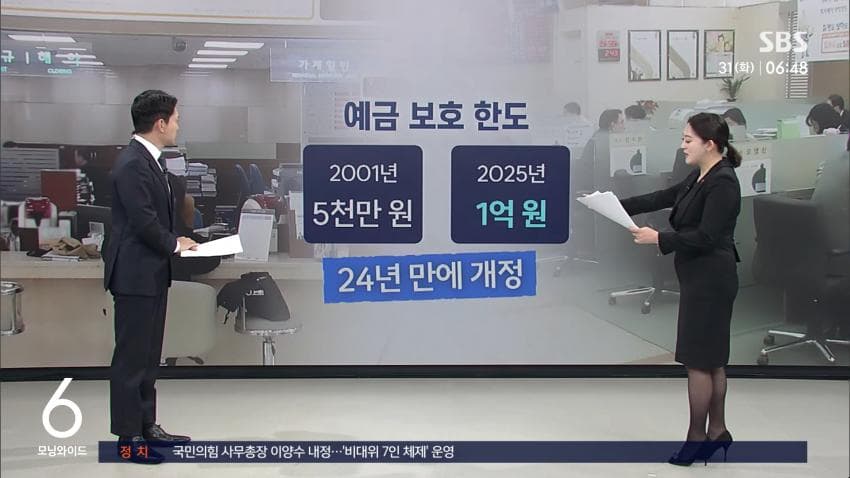

예금 보호 한도가 1억 원으로 상향되는 건 24년 만인 거죠?

그렇습니다. 2001년에 설정한 금액이었으니까 내년에 새 한도가 시행되기 시작하면 24년 만이 됩니다.

사실 많은 선진국들이 지난 2008년 금융위기 때 예금 보호 한도를 높였습니다.

그런데 그때도 우리는 5천만 원을 유지했습니다.

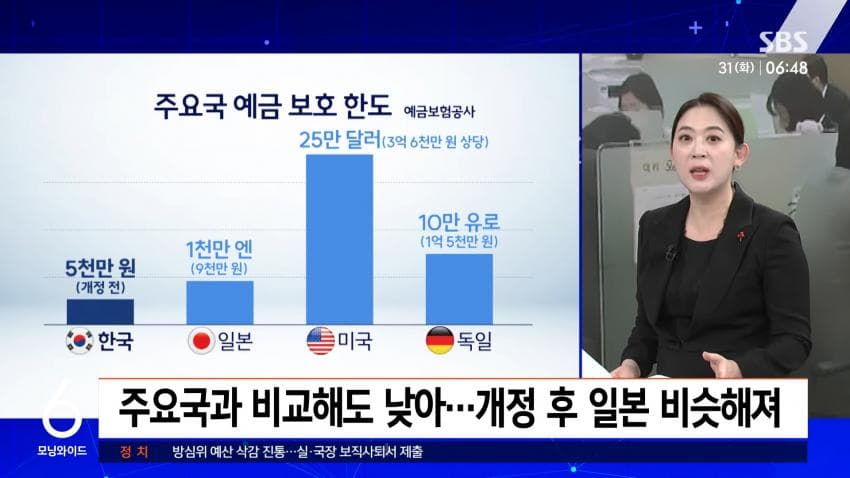

2001년은 우리나라 1인당 GDP가 1천493만 원 정도 할 때입니다.

지금은 그 3배 가까운 4천334만 원입니다.

미국은 25만 달러, 우리 돈으로 3억 6천만 원 넘게 보호해 주는 거나 독일은 10만 유로 일본은 1천만 엔까지 보호해 주는 걸 생각하면 1인당 GDP 대비로 보나 뭘로 보나 우리의 보호 한도가 낮은 편이었습니다.

내년에 우리도 1억 원까지 보호해 주기 시작하면 일본과 비슷해지겠습니다.

금융위원회가 지난해 말 기준으로 우리나라의 모든 예금자 가운데 98%가 금융사별로 5천만 원 이하 규모의 예금만 갖고 있다고 집계한 적이 있는데요.

이 수치 때문에 "그럼 이번 조치로 나머지 2%의 부자들만 보호받게 되는 건가?"라고 생각하시는 분들은 많지 않을 것 같습니다.

5천만 원까지만 보호해 주니까 5천만 원까지만 예금했던 분들이 적지 않죠.

특히 은퇴한 노년층 분들 더 이상 근로소득이 없다 보니 투자는 부담스럽고, 이자를 단 0.1%라도 더 주는 곳을 찾아서 5천씩 쪼개놓은 분들이 적지 않습니다.

이분들이 좀 더 원활하게 은퇴자금을 운용할 수 있게 될 걸로 보입니다.

1금융권 예금에서 1% 정도가 저축은행으로 움직일 수 있다는 전망도 나오는데요.

지금은 저축은행도 예적금 금리가 그렇게 높은 편이 아니지만 1억 원 유치 경쟁이 벌어지면 조금은 금리가 올라가는 모습이 나타날 걸로 보기도 합니다.

다만 이렇게 보호해 주는 금액이 커진다는 건 은행들이 내는 예금보험공사의 보험료가 올라간다는 얘기가 됩니다.

금융사들이 올라가는 보험료를 금융소비자들에게 전가하면 괜히 대출금리나 수수료를 올릴 수 있다는 걱정도 좀 나옵니다.

일단 금융위원회는 내년에 보호 한도를 1억 원으로 올리더라도 금융사들의 보험료율을 올리는 건 2028년부터 적용한다는 계획입니다.

그러니까 은행이나 저축은행이 보험료 부담된다는 이유로 당장 내년에 대출금리 같은 걸 올릴 명분은 안 생긴다는 겁니다.

커뮤맨 작성

커뮤맨 작성