1, 우리나라에 치킨매출 Big 5가 있습니다. BHC 5075억, 교촌 4989억, BBQ 4188 억원, 굽네 2344억입니다.

2. 그런데 웃긴 사실은 후참이 굽네치킨보다 더 많은 자산을 공정거래위원회 공정보고서에 신고했습니다

- 굽네치킨의 22년 자산은 1199억입니다. 그리고 매출액은 2344억입니다. 매장은 1124개입니다,

- 매장 1124개

- 그런데 후라이드 참잘하는 집의 자산은 21년 자산은 1427억입니다. 매출액은 420억입니다. 매장수는 271개입니다

굽네치킨 자산규모 1199억보다 후참 자산규모가 약 227억이 많습니다. 그런데 매출은 굽네치킨이 2344억으로, 후참 420억보다 5배이상 많습니다

참 웃긴 일이죠 ㅎ.

- 후참 자산규모(부채+자본) 2020-22년 : 474억 => 1427억원

- 일단 자산규모만 보면 후참이 국내치킨 Big 5 에 들어가는 굽네치킨 보다 많습니다.

이렇게 자산이 큰 이유는 자본이 무려 769억이기 때문입니다.

3. 2018년 후참 자산이 50억이었는데, 5년사이에 자산규모가 1480억으로 거의 30배가 증가했습니다.

그리고 자산규모(부채+자본)가 늘어난 이유는 자본이 2018년에 5억이었는데 2022년에 769억입니다. 153배가 증가한 거죠.

2018년 자산규모(부채+자본) : 50억

4, 공정거래위원회에 신고되는 공정보고서는 거의 공문서입니다. 공정거래위원회가 국무총리 지속의 중앙행정기관이기 때문이죠

여기에 제출하는 서류는 거의 뭐 공문서(국세청 납부내역서)들로 이루어지니까요. 가장 신뢰도가 높고 정확하다고 할 수 있죠.

5. 그럼 왜 이렇게 자산규모(부채+자산)를 키워났을까요? 2018년 50억에서 2022년 1427어억

- 은현장 아저씨가 후참을 아이오케이이 팔 때 2019년 매장 수는 178개였습니다. 22년에는 매장수가 271개입니다.

4년동안 매장이 100개 늘어난 매장성장율은 172개=>271개 60%인데 자산규모가 50억 => 1427억로 7100%, 71배입니다

- 그리고 매출액은 2018년 97억에서 2020년은 364억, 22년에 578억입니다. 대략 5년사이 5배가 증가했네요

매장이 137개에서 271개가 되는동안(약 2배 증가), 매출은 약 5배가 증가했죠. 그나마 이 것은 좀 정상적으로 보이네요 ㅎ

- 그런데 정확하게 따지고 보면, 5배 성장한 매출액도 약간 비정상적으로 보입니다. 왜냐 2021년에 갑자기 매출액이 팍 올라갔거든요

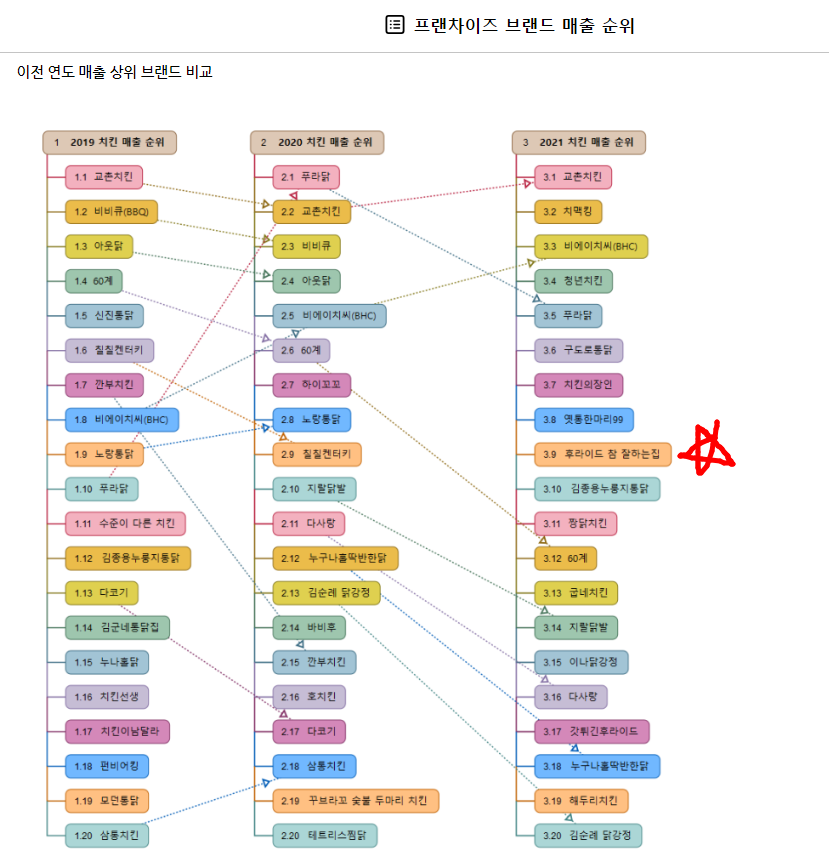

아래 그림들은 치킨브랜드 2019-2021년까지 매출 1-20위를 표시한 그림입니다. 아래 별표시가 후라이드참잘하는 집입니다.

상위 20위에 있던 다른 치킨브랜드는 서로 끝임없이 순위가 연결되는데, 후라이드참잘하는집만 갑자기 등장했죠

- 2021년 매출순위를 보면 프라이드참잘하는집이 9위입니다. 매장당 연매출 4억 3천 700만원을 벌었다고 하네요

- 그런데 이 연매출 4억 7천만원도 약간 뜬금없습니다 ㅎ

2018년 가맹점 137개일때 매출액이 97억원이니 매장당 평균 연매출은 7천만원입니다.

2020년은 가맹점이 212개이고, 매출액이 364억이니 1억 7천만원입니다. 2018년보다 약 2.4배 정도 올랐네요

그런데 갑자기 2021년은 연매출 4억 7천만원이니 2018년에 비해 매장당 7배 매출을 올리고 있다는 말입니다,

- 물론 공정거래위원회에 보고되는 자료는 다 검증된 자료니까 허위는 아닐겁니다.

다만 저렇게 매출이 5년전보다 7배까지 올라가면 매장증가율이 폭발적으로 증가해야하거든요. 왜냐 장사가 잘되니까요

그런데 2018년 137개 매장이 2022년 271개에 멈추거든요.

6. 2020년 원영식 아저씨 지분 매각 프리미엄에 사용된 후참.

- 원영식 아저씨는 2020년 8월 후라이드참잘하는집을 가진 아이오케이 지분을 팔면서 850억을 법니다

그러면서 매각프리미엄을 받습니다. 즉 시세에 비해 1주당 1906원을 더 받습니다. 그 것은 주가를 싸게 팔았기 때문에 보상을 받는다는 말입니다.

그리고 여기에 후라이드참잘하는집이 이용됩니다. 폭발적 성장중인 후참을 소유한 아이오케이 주식가격이 앞으로 더 높게 올라갈거라 기대감때문이죠.

그리고 그 근거로 공정거래위원회 공시자료가 사용되는겁니다. 그래서 이쁘게 잘 포장해놓은거죠 ㅎ

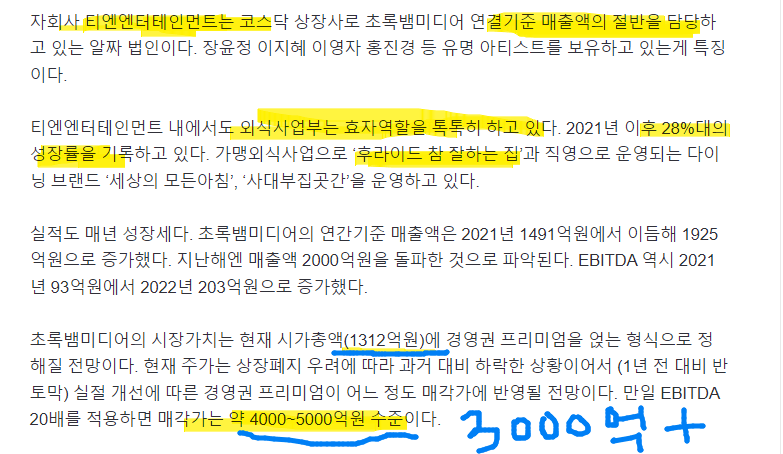

7. 그런데 2024년 원영식 아저씨 초록뱀 지분 매각프리미엄에 사용되는 후참

그런데 원영식 아저씨가 올해 초록뱀 지분을 매각하면서 또 3000억의 매각프리미엄을 요구하네요 ㅎ 현재 주식가격이 너무 싸서 제값을 못받는거죠

그리고 그 근거가 초록뱀소유한 후참의 성장가능성이죠. 후참 자산규모를 1420억으로 늘려 치킨매출 big 5 굽네치킨 수준으로 맞춥니다.

앞으로 271개 매장 가진 후참이 굽네치킨만큼 성장해 연매출 2400억 거대기업이 될거라는 근거로 사용되겠죠 ㅎ

8. 3줄 요약

- 후라이드참잘하는집은 원영식 아저씨의 애착인형이다

- 자산규모 473억의 성장가능성으로 2020년 아이오케이 372억의 매각프리미엄의 명분이 되었다

- 지금도 역시 1400억대의 자산규모라는 초록뱀 3000억의 매각프리미엄을 받아내는 명분이 되주고있다

커뮤맨 작성

커뮤맨 작성